搜狐財經(jīng)訊 10月12日,全球管理咨詢公司麥肯錫發(fā)布了《中國TOP40家銀行價值創(chuàng)造排行榜》(以下簡稱《報告》)的研究報告。該《報告》以2015年各家銀行公布的財務(wù)年報為依據(jù),主要對五大行和郵儲銀行,12家全國性股份制銀行,17家城商行,以及5家農(nóng)商行等40家具有代表性的銀行,進行了銀行的價值創(chuàng)造分析,并對40家銀行進行了相關(guān)排名。

在過去的幾年里,中國銀行業(yè)利差逐漸縮減,以規(guī)模乘以利差的獲利方式一去不復(fù)返。在行業(yè)景氣波動劇烈的經(jīng)濟新常態(tài)下,銀行深受盈利水平大幅降低和不良資產(chǎn)劇增的困擾,經(jīng)營模式面臨著嚴峻挑戰(zhàn)。因此,銀行能否持續(xù)創(chuàng)造價值,并找到資本節(jié)約的有效方法,已成為股東們關(guān)心的首要問題。

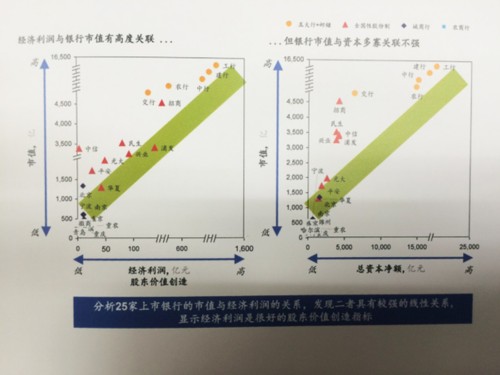

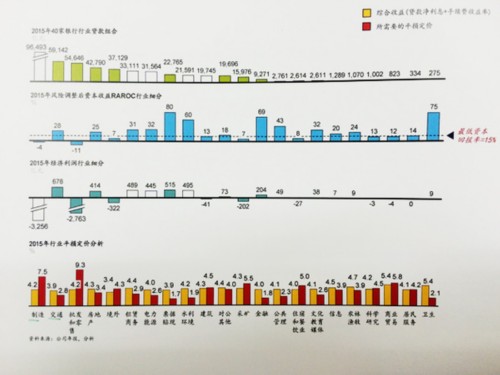

《報告》當中實證分析顯示,上市銀行的市值與銀行創(chuàng)造的經(jīng)濟利潤之間具有高度關(guān)聯(lián),銀行若能管理好經(jīng)濟利潤的驅(qū)動因素,就能更好地為股東創(chuàng)造價值,進而提升市值。研究發(fā)現(xiàn)納入分析的40家銀行中,有4家并未創(chuàng)造股東價值,它們分別為郵儲銀行、廣發(fā)銀行、渤海銀行與杭州銀行。另外,在銀行貸款對公投放的20個行業(yè)中,有8個行業(yè)投放并未創(chuàng)造價值,其中以制造業(yè)和批發(fā)零售業(yè)的經(jīng)濟利潤損失最為嚴重。

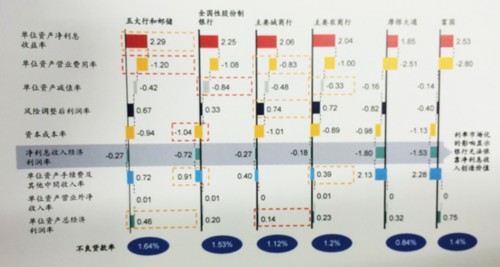

在綜合國際銀行實踐的基礎(chǔ)上,麥肯錫董事合伙人倪以理指出,國內(nèi)銀行現(xiàn)階段價值創(chuàng)造力的主要問題,是嚴重依賴利息收入,中間業(yè)務(wù)收入創(chuàng)造能力不強,資產(chǎn)減值力度不夠,資產(chǎn)質(zhì)量趨于惡化,以及資本運用效率較低等。

進一步對比國際領(lǐng)先銀行發(fā)現(xiàn),中間業(yè)務(wù)收入是國際銀行價值創(chuàng)造的核心關(guān)鍵,銀行無法單靠利息收入創(chuàng)造經(jīng)濟利潤。以摩根大通為例,除了傳統(tǒng)投行與金融市場交易手續(xù)費的收入外,國際銀行的中間收入很大比重來自于交易銀行業(yè)務(wù)和財富管理服務(wù)。另外,國際銀行能對人才、IT和管理提升進行持續(xù)投入,用以支持業(yè)務(wù)創(chuàng)新與中收業(yè)務(wù)的不斷成長。

該《報告》還指出,零售銀行貸款組合經(jīng)濟價值巨大,經(jīng)濟利潤貢獻勝過對公銀行,國內(nèi)銀行應(yīng)加大投入資源發(fā)展零售銀行業(yè)務(wù)。發(fā)展零售業(yè)務(wù)不僅可以均衡獲利來源,而且由于零售產(chǎn)品組合分散性較好,抗景氣波動能力相較對公銀行貸款組合更強。

總結(jié)國外的成功經(jīng)驗,麥肯錫認為銀行業(yè)價值創(chuàng)造的核心在于創(chuàng)造“超額回報”,以及投入高回報的行業(yè)組合。超額回報越高,投入資源越多,經(jīng)濟利潤也就越高。為了有效提升銀行股東價值,該《報告》還給出了8個提升價值的方案,其中包含了6項速贏舉措與兩項中期戰(zhàn)略舉措。

麥肯錫董事合伙人曲向軍表示,單年的經(jīng)濟利潤不能說明銀行的經(jīng)營是否創(chuàng)造了股東價值,應(yīng)更加關(guān)注銀行業(yè)長期持續(xù)的價值創(chuàng)造能力,特別是每家銀行每年經(jīng)濟利潤的改善值。